ハンドメイドのお金の管理は、専用の銀行口座があると便利ですよね。

ハンドメイドのお金の管理は、専用の銀行口座があると便利ですよね。

もしこれから口座を開設するのでしたら、通帳レスのインターネットバンキングとネット銀行がコスパが良いのでおすすめです。

この記事では、ハンドメイド作家さんにピッタリだと思う銀行口座8つを、振込手数料と入出金手数料に焦点を当てて比較してご紹介します。

また、メリット・デメリットについてもお伝えしていきますので、ぜひ最後までご覧くださいね。

時代は通帳レス

インターネットバンキングは、紙の通帳を使わずWEBやスマホで利用する口座で、お得な特典が特徴です。

インターネットバンキングは、紙の通帳を使わずWEBやスマホで利用する口座で、お得な特典が特徴です。

ネット銀行は、そもそも店舗がなく、その分口座の特典にも特色があります。

どちらもスマホのアプリで24時間365日、口座開設、振込み、入出金明細の確認、住所変更などがネット上でできます。

銀行ではインターネットバンキングを、紙の通帳と区別して「○○ダイレクト」というような名称にしています。

また、すでに持っている紙の通帳をインターネットバンキングに切り替えることもできます。

その場合は紙の通帳とは併用できないので、紙の通帳は使えなくなってしまいます。

ハンドメイドのお金の管理に興味がありましたら、こちらの記事もどうぞ。

ハンドメイド作家におすすめの銀行口座8選

銀行口座は、原則としてひとつの銀行に1人1口座までです。

銀行によっては2つ目の口座を作れるところもあります。

インターネットバンキングを比較

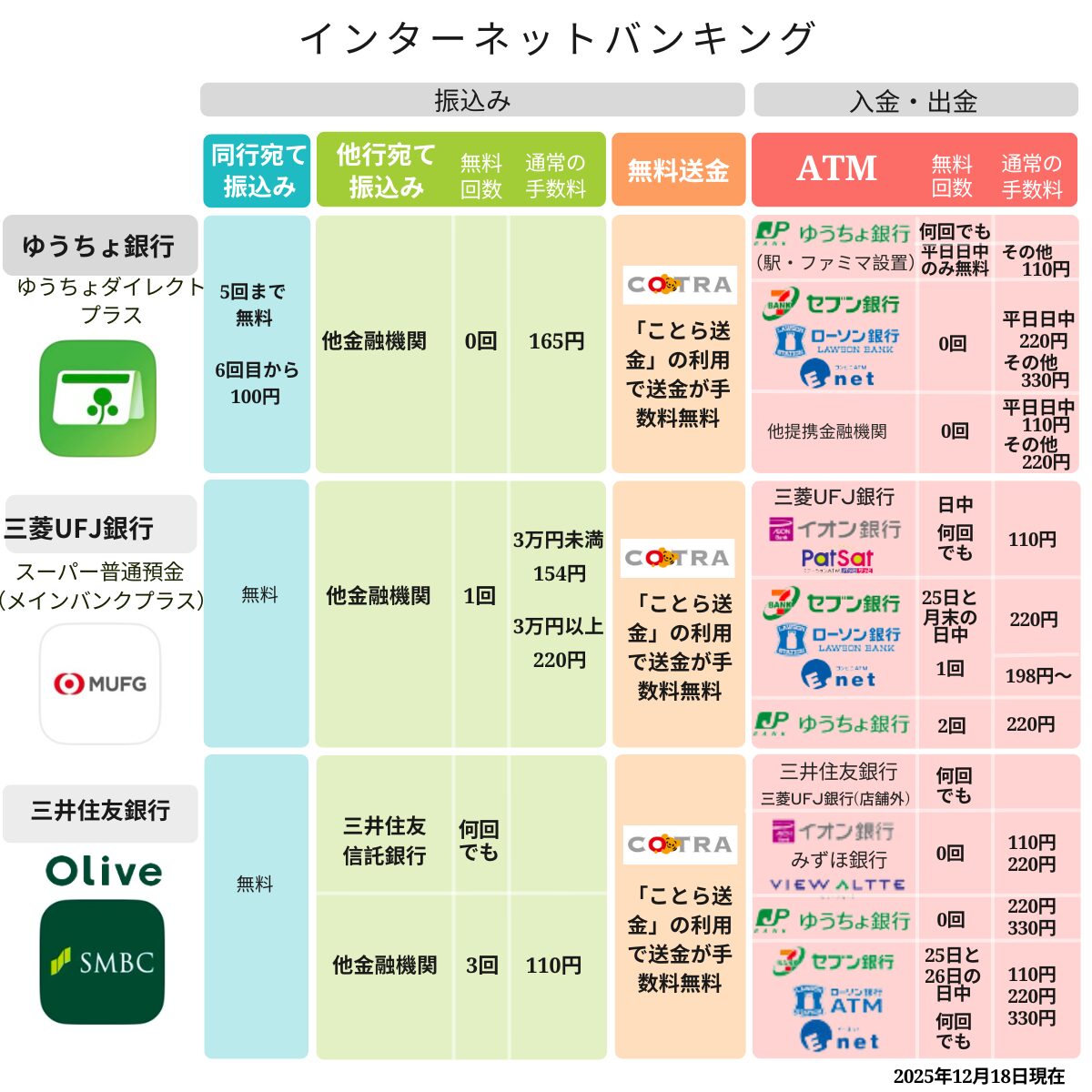

ゆうちょ銀行

ゆうちょ銀行は店舗が多くてもっとも身近な銀行ですよね。

ゆうちょ銀行のインターネットバンキングはゆうちょダイレクト+ (プラス)の名称です。

私も紙の通帳からゆうちょダイレクト+(プラス)へ移行しました。(近い将来の年金用です。)

- 店舗が多く、店舗内のATMは手数料無料(硬貨の取り扱いは1枚から有料)

- 駅、ショッピングセンター、ファミマは、ATMの利用時間と手数料がそれぞれ異なります。無料回数は無し

- 振込手数料は、ゆうちょ間でも無料は5回まで、他行宛ては無料回数は無し

- 個人間で小口の送金が無料で使える「ことら送金」の機能あり

- 楽天カードゆうちょ銀行デザインの申し込みで新規入会特典あり

三菱UFJ銀行

三大メガバンクのひとつです。(ちなみに私のハンドメイド口座です。)

三菱UFJ銀行のインターネットバンキングの名称は三菱UFJダイレクトです。

店舗が街の中心部にしかなく(メガバンクあるある)、店舗のATMに行くには交通費がかかってしまうので私的には「店舗には行かない。」が鉄則です。他行のATMとの連携は厚いです。

- 三菱UFJダイレクトで口座開設して、さらにスーパー普通預金(メインバンクプラス)の申し込みで、他行への振込手数料が月1回無料

- ATMの手数料はイオン銀行、PatSatで日中なら何回でも無料、ゆうちょ銀行は2回無料、コンビニは25日と月末のどちらか1回無料

- 個人間で小口の送金が無料で使える「ことら送金」の機能あり(2025年10月より開始)

三井住友銀行

こちらも三大メガバンクのひとつです。

やっぱり店舗が街の中心部なので店舗のATMへ頻繁には行きにくく、思わず「銀行に行けな~い。」というCMを思い出してしまいました。

三井住友銀行のインターネットバンキングの名称はSMBCダイレクトです。

- Oliveアカウントの契約で、キャッシュカード機能と、デビット・クレジット・ポイント払い機能が一体となった1枚のカード(Oliveフレキシブルペイ)が発行される

ネット銀行を比較

住信SBIネット銀行

住信SBIネット銀行は、ネット銀行の強みを一番感じます。

- 振込手数料は無料が月1回、またスマート認証NEO(生体認証)の登録でさらに月5回まで無料

- どこのATMとも連携が厚く、ATMの利用手数料が月2回まで無料

- セブンとローソンのATMはキャッシュカード不要のスマホ対応で、しかも何回でも無料

- 個人間で小口の送金が無料で使える「ことら送金」の機能あり

auじぶん銀行

auじぶん銀行は振込手数料がお得です。

- 振込手数料が月3回無料

- どこのATMとも連携が厚く、ATMの利用手数料が月2回まで無料

- セブンとローソンのATMはキャッシュカードいらずのスマホATM対応で2回まで無料

- 個人間での小口送金を無料で使うには、エアウォレットの「COIN+」のアプリをダウンロード&口座を登録

イオン銀行

イオン銀行はATMの手数料が完全無料でかなりお得です。

イオン銀行のあるイオンの店舗には、スーパーはもちろん、イオンモール、他行のATM(ゆうちょ、地銀)、そして手芸屋さんも入っていますから、用事が一か所で済むので本当に便利です。

- イオン銀行ATMの手数料が完全無料、さらに時間外手数料なし

- ゆうちょ銀行ATMの手数料は何回でも無料

- 個人間での小口送金を無料で使うには、エアウォレットの「COIN+」のアプリをダウンロード&口座を登録

楽天銀行

楽天銀行はネット銀行口座数No.1。*2024年9月楽天銀行調べ

楽天市場![]() で材料や道具、消耗品などをよく購入するならポイントも貯まりやすくてお得です。

で材料や道具、消耗品などをよく購入するならポイントも貯まりやすくてお得です。

- 「楽天会員リンク登録(無料)」で優遇サービスあり

- 個人間での小口送金を無料で使うには、エアウォレットの「COIN+」アプリをダウンロード&口座を登録

SBI新生銀行

SBI新生銀行は、インターネットバンキングでオリコン顧客満足度No.1。(ちなみに私のプライベート口座です。)

- 個人間で小口の送金が無料で使える「ことら送金」の機能あり

インターネットバンキングのメリット・デメリット

どんなことにも一長一短はありますが、インターネットバンキングにはメリットのほうが多いと感じます。

メリット

紙の通帳発行手数料を節約

最近はペーパーレス化がどんどん進み、銀行でも新規の口座開設の場合、紙の通帳は有料になりました。だいたい1,100円かかります。(銀行ごとで異なります。)

さらには通帳を繰り越すときにも通帳発行手数料がかかりますし、年間で通帳の管理費がかかる銀行もあります。

というわけで、新規の口座を紙の通帳で作ってずっと使い続けていくのは、それなりの経費がかかりちょっとムダかもしれません。

なので節約を考えるなら、口座開設はインターネットバンキングがおすすめです。

記帳の手間がいらない

口座明細はいつでもスマホで確認できます。

なので、「今残高がいくらかわからない!」ということがなくなります。

通帳や印鑑を紛失するリスクがない

紙の通帳や印鑑を失くしてまったら手続きが大変ですよね。

再発行手続きに身分証明書などを持って銀行に行かねばなりません。

ATM手数料がお得

ATMの手数料は銀行店舗内は無料、スーパーやコンビニでも一定回数無料のサービスがあります。(銀行によって異なります。)

さらにはセブンとローソンのATMで、キャッシュカード無しでスマホアプリが使える銀行もあって、キャッシュカードを忘れてもATMが使えます。

振込手数料がお得

振込手数料が一番高いのは銀行窓口で、他行に振り込む場合は1,000円近くになる銀行もあります。

ATMでの振込みはそれよりも安いですが、もっと安いのがインターネットバンキングです。

さらには一定回数無料になる銀行もあります。

イベントやマルシェの出店料の振り込みも、手数料を節約できますね。

「ことら送金」なら手数料無料

「ことら送金」は、株式会社ことらが提供する個人向けの無料送金サービスです。

「振込手数料を節約したい」「自分の口座間でお金を移動したい」という方にとってはありがたいサービスですよね。

「ことら送金」の機能がない銀行もありますが、エアウォレットの「COIN+」のアプリをダウンロードすることでほとんどの銀行で無料送金ができます。

ことら送金は、24時間365日いつでも手数料無料で利用できます。

利用の条件

- 送金は個人間限定(会社や個人事業主の口座には送金できない)

- 送金の上限は1回10万円まで

- 送金の取り消しは不可

- 送金元と送金先の銀行が「ことら送金」に対応していること

デメリット

硬貨の入出金はどっちみち店舗

さすがのインターネットバンキングも、硬貨については不便です。

硬貨の入出金は銀行店舗内のATMでしかできません。

ただゆうちょ銀行店舗内のATMは硬貨1枚から手数料がかかるので、硬貨もお金なのにまるで厄介者扱いですよね。

ひと昔前までは、「大きな空き瓶に貯めた硬貨を、銀行の窓口に持って行って入金する」なんてことができましたが、今同じことをすると、「大量硬貨取扱手数料」というのがかかります。せっかく貯めたのに額面で目減りして、硬貨の価値が微妙な事態です。

もうほとんどの銀行で「硬貨は100枚まで無料、101枚から有料」です。

なので大量の硬貨を手数料なしで入金したい場合は、100枚ごとに分けて入金するしかありません。ただ、ATMを占領するのはマナーとしていかがなものかと思いますので、何回も並び直す覚悟が必要になります。

セキュリティーが心配

ネット上に個人情報を登録することでセキュリティーが心配だとしたら、インターネットバンキングに踏み切れないかもしれませんね。

とはいってもマイナンバーカードをはじめとして、今は生活にかなりネットが入り込んでいますから、私的にはできればネットに慣れて恩恵は受けたいと思っています。

セキュリティーの問題は、自分でできる対策としては強力なパスワードを設定することが重要ではないでしょうか。

今時パスワードの設定に、数字で8ケタとか、英語のフレーズ1つだけとかは凄くキケンであり得ないです。

最強なパスワードは、アルファベットの大文字と小文字、数字、記号を組み合わせて12ケタ以上でつくりましょう。

意味のない文字列でぐちゃぐちゃに組み合わせるのがコツです。自分でももう覚えられないのでメモは必須です。

ちなみに私はiPhoneですが、iPhoneは強力なパスワードを自動で作成してくれるようになって設定がラクになりました。

銀行口座選びのポイント

目的を見失わないこと

インターネットバンキングやネット銀行の口座開設では、各銀行でさまざまな特典があって迷うかもしれません。

利用条件(給与の受取り、数十万円以上の残高、○○と連携など)に応じてランクやステージがアップして、受けられる特典が増えたりします。

でも、給与の受け取りなんてしてしまうと、普通に生活用の口座になってしまいます。

ハンドメイドの管理のための口座というのが目的なので、特典を追うのも善し悪しです。

活動内容とのマッチング

先ほども言ったように、インターネットバンキングでも硬貨の入出金は店舗のATMに行かなければなりません。

なので硬貨を扱う機会が多いなら、店舗が近い銀行のほうが便利です。

また、振込みの件数が多いなら、手数料の無料回数が多いネット銀行がおすすめです。

ハンドメイドの活動内容に合った銀行が選べたら本当にお得に使えると思います。

インターネットバンキング 口座開設の手順

インターネットバンキングの口座開設は、店舗に行く必要がなくパソコンやスマホでできす。

インターネットバンキングの口座開設は、店舗に行く必要がなくパソコンやスマホでできす。

口座開設に必要なもの

スマホとマイナンバーカードがあればOKです。

印鑑は要りません。

口座開設の手順

アプリから申し込み

1.スマホのGoogle Play ストアかApp Store で「口座開設」を検索

2.口座開設したい銀行の「口座開設アプリ」や「口座開設手続きアプリ」をインストール

3.メールアドレスを入力

4.メールを受取り添付のURLをクリック

5.氏名・住所など必要事項を入力

6.マイナンバーカードの読み取りと自撮り

7.クレジットカード、デビットカードの申込み(必要ならば)

申込み完了後、1週間から2週間程度でキャッシュカードが自宅に届きます。

※各手順は銀行で異なります。

Webブラウザから申し込み

銀行の公式サイトにアクセスして、「新規口座開設」や「○○ダイレクト申込み」などから進みます。

あとはアプリからの申し込みとだいたい同じです。

やっぱり紙の通帳を使いたい場合の裏ワザ

口座開設では紙の通帳は1,100円、維持費もかかるとわかっていても、それでも紙の通帳が安心で落ち着くというあなたへ。

口座開設では紙の通帳は1,100円、維持費もかかるとわかっていても、それでも紙の通帳が安心で落ち着くというあなたへ。

実は、古い口座(2021年以前に開設した口座)は今のところ維持費も通帳の繰越しも無料らしいですよ。

なので、もし新規でなくて古い口座でもよいのなら、ハンドメイド専用に使い回すという手もあります。

また、銀行(特に地方銀行)によっては、スマホで銀行アプリを利用しつつ紙の通帳と併用ができるところもあります。一度地元の地方銀行のホームページを確認するのもいいと思います。

ということで、紙の通帳推しなら、放置している古い通帳がないか、まずは探してみてはいかがでしょうか。

【注意喚起】URL添付のメールはフィッシング詐欺かも!

銀行の公式アカウントになりすまし、もっともらしいタイトルと本文で、「○○の手続きをしてください。」みたいなURLを貼り付けてくるメールは、フィッシング詐欺です。

口座を持っていない銀行からメールがきた場合は、「おかしい!」と思い簡単にスルーすると思うのですが、もしその銀行に口座があったら?

すっかり信じて添付のURLを「ポチっとしなきゃ」という衝動に駆られるかもしれません。

でも、ポチっとしては絶対にダメです。

必ず銀行の公式サイトかアプリからログインしましょう。

でもきっとメールにあったような内容の連絡もお知らせも無いと思いますよ。

まとめ

いかがだったでしょうか。

口座開設ではお得なサービスや魅力的なキャンペーンを展開していますが、くれぐれも「ハンドメイド専用」という用途からブレないでくださいね。

もし、「キャッシュバック」とか「ポイ活」とか「貯蓄」「NISA」などに興味が傾いたら、それはそれでハンドメイドとは別で口座を作って特典をもらいましょう。

あなたが納得できるぴったりなハンドメイドの口座が作れますように。